区域利差和级别利差收窄,化债效果显现上半年城投债市场回顾与展望

今天分享的是【区域利差和级别利差收窄,区域利差和级别利差收窄,化债效果显现上半年城投债市场回顾与展望化债效果显现--2024上半年城投债市场回顾与展望】报告出品方:王震雷

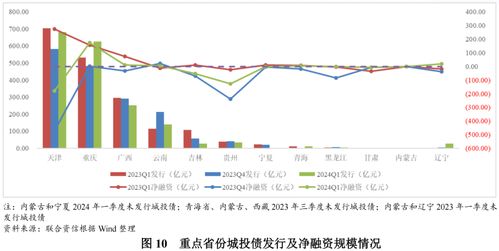

上半年,“一揽子化债方案”实施逐步深入,补充政策陆续出台,化债手段趋于丰富。同时,城投企业融资政策延续,新增融资难度仍较大。城投债发行规模同比明显下降,净融资转负;弱资质主体及非重点省份受化债政策影响更大,净融资压降显著;发行利率和发行利差中枢延续下行态势,部分重点省份发行利率和利差降幅显著;发行期限整体拉长,天津、吉林、云南发行期限结构明显改善。

城投企业债务增速持续放缓,现金类资产及短期偿债能力指标降幅收窄,2024年一季度末样本企业现金短期债务比有所回升;得益于化债政策倾斜,重点省份城投企业在债务规模增速控制、债务期限结构优化、杠杆比率降低、短期债务风险缓释方面的表现整体优于非重点省份。重点省份政府项目投资受限,城投企业为政府投资项目重要实施主体,其业务持续性及地位重要性变化有待关注。

上半年,“一揽子化债方案”实施逐步深入,补充政策陆续出台,化债手段趋于丰富。同时,城投企业融资政策延续,新增融资难度仍较大。“一揽子化债方案”实施至今已近一年,在控增化存、优化央地债务结构、建立防范化解地方政府债务风险长效机制的顶层设计下,“47号文”和“14号文”等补充政策陆续发布,严控政府项目投资,同时拓展化债的重点区域范围,“一揽子化债方案”得以进一步细化和补充。

具体化债措施方面,特殊再融资债券延续发行,金融机构支持化债持续推进,“统借统还”、“央行SPV”和省级应急周转基金等化债新手段陆续落地。区域方面,监管政策仍强调差异化管理,经济大省要“真正挑起大梁”,化债重点省份要“边化债边发展”,地市和区县层面仍采取“一地一策、一企一策、一债一策”的精准式化债策略。二十届三中全会再次强调落实好防范化解地方政府债务风险的各项举措,预计下半年各项化债政策将持续发力。

免责声明:以上报告均系本平台通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系

股市动态

MORE>-

火灾赔偿标准一览表

火灾保险赔偿标准火灾保险是一种重要的财产保险形式,旨在保护被保险人免...

-

深度解析航天电子的投资价值与未来潜力

对于许多投资者来说,选择正确的股票进行投资不仅是艺术,更是科学,在众...

-

深度解析豫光金铅,行业龙头,黄金矿业的投资潜力与风险探析

一、公司概述:豫光金铅,全称为河南豫光金铅股份有限公司,作为国内领先...

-

深度解析与投资攻略,三丰智能——探索智能化转型的科技巨头

公司简介三丰智能,一家专注于智能制造领域的高新技术企业,以其卓越的自...

-

深度解析东方国信,一只潜力与挑战并存的股市明珠

在风云变幻的股票市场中,东方国信无疑是一颗熠熠生辉的明星,以其稳健的...

- 搜索

- 最近发表

-

- 深入了解股票分析系统的功能模块,投资者的智能助手

- 探索688077,解锁科技新纪元的钥匙

- 综合保险查询,全面了解您的保障

- 东莞疫情新动态,新增1例无症状感染者,市民需保持警惕并加强防护

- 股票在线诊断软件,投资者的智能助手

- 探索铁路股,投资的铁轨与机遇

- 宁波联合(600051)深入解析与投资价值评估

- 同花顺个股分析网,投资者的智能助手

- 深入了解600705,最新动态与投资洞察

- 深入解析同花顺,如何找到并利用个股分析功能

- 辽宁疫情新动态,昨日新增7例本土无症状感染者深度解析

- 2021年端午节,传统与现代的交融

- 探索太平洋A股,投资海洋中的宝藏

- 药石转债,投资新机遇与风险分析

- 股票分析师的工作内容有哪些

- 大晟文化股票诊断,深入分析与投资策略

- 数字密码,解析688209背后的神秘故事

- 辽宁职校封闭管理下的病毒破防,疫情应对与心理调适指南

- 红太阳(000525)探索中国农药行业的领军企业

- 深入解析,股票诊断分析的艺术与科学

- 标签列表

-

- 兴业银行理财月月得益赎回规定 (4)

- 英伟达市值涨了多少倍 (4)

- 博时月月享基金安全吗 (4)

- 港股恒指遭遇重挫跌46% (5)

- 港股恒指怎么交易需要多少资金 (4)

- 主力资金净流入排行榜 (5)

- 股票财经方面有哪些 (13)

- 财经股票基础知识 (6)

- 最好的股票财经网 (8)

- 财经与股票 (10)

- 财经讲股票的栏目 (8)

- 谈论股票的财经频道 (7)

- 财经a股 (5)

- 财经类股票 (13)

- 股票初学者相关财经知识 (6)

- 财经诊股 (5)

- 财经类股票网站 (5)

- 财经股票入门基础知识 (4)

- 股票财经推荐 (5)

- 港股午评:恒指跌3.87%失守24000点 (4)

- 永赢基金行情 (4)

- 股票财经 (6)

- 财经股票怎么玩赚钱 (5)

- 财经股市大家谈 (5)

- 港股恒指今日收盘走势 (4)